Tänkte dela med oss av hur vår struktur i vår ekonomi ser ut. Alltså konton och kort och hur transaktionerna görs.

Vi använder oss av flera banker och olika tjänster beroende på bank. Vilka banker vi använder är inte av intresse för den här strukturen, vi hade kunnat använda vilken bank som helst.

Lite historia om vår ekonomi

För att lättare förstå varför vår struktur ser ut som den gör så vill vi ge lite bakgrundsinformation. Vi träffades när vi var 30, jag hade två barn sedan tidigare, som då var 4 och 6 år.

Våra pengar

När vi träffades levde jag ensam med två små barn. Hade aldrig pengar över när ny lön kom, men det gick runt. Roger har alltid haft pengar kvar när ny lön kommer. När vi träffades slog vi ihop våra konton och vi har aldrig sagt mina eller dina pengar. Det är våra pengar!

Slösa/Spara

Eftersom jag levde knapert sparade jag bara till barnens framtida körkort (vilket båda tog när de sen fyllde 18). Sparande för egen del startade jag inte förrän jag träffade Roger 2007. Roger kunde det där med att spara och hade färdiga rutiner för det.

Vi har samma syn på vad våra pengar ska gå till och vi njuter av att använda dem, men också av att spara. Vi älskar våra samtal när vi planerar vad vi ska göra med våra pengar. Ingen av oss har någonsin ifrågasatt ett köp som den andre vill göra.

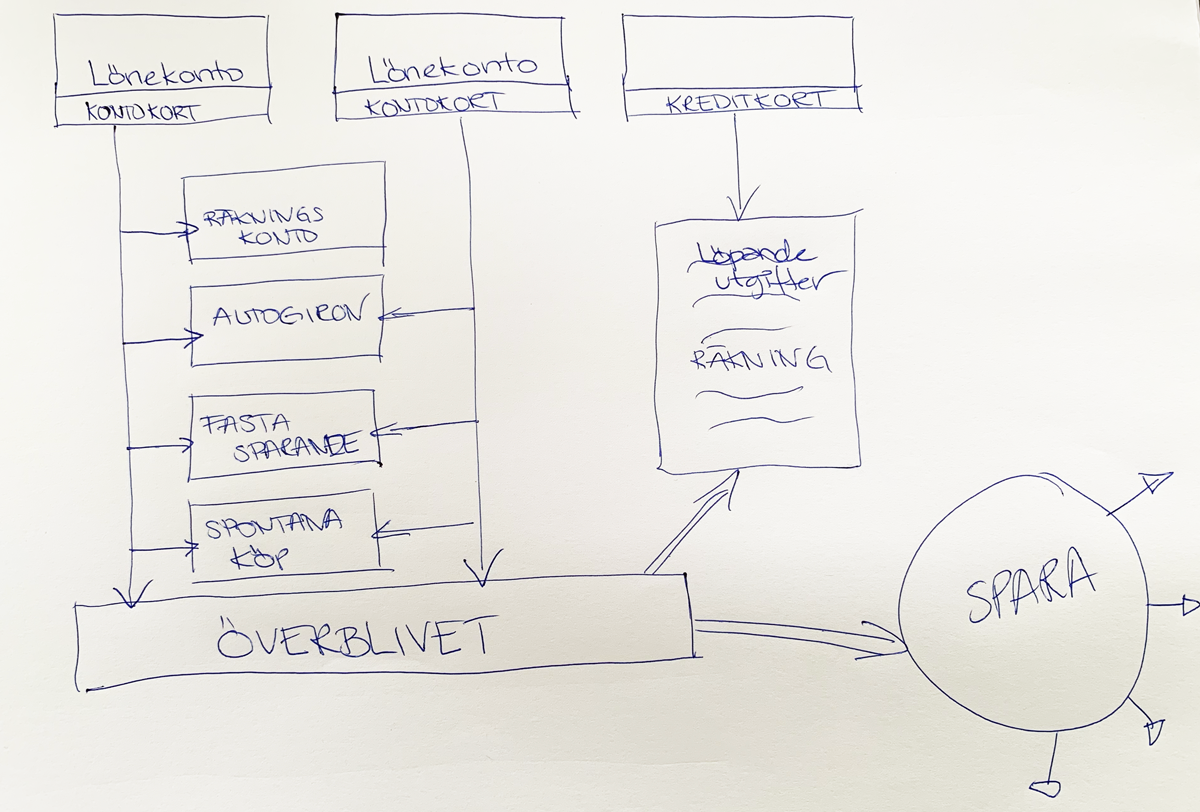

Konto- & kreditkort

Vi har först inför denna resan skaffat oss ett kreditkort. Vi har kvar våra vanliga kontokort också, men de används nästan bara för tidigare registrerade utgifter, såsom iTunes och andra internettjänster.

- Annas kontokort – köp dras direkt från lönekonto – för autogiron och som trygghet att alltid ha tillgång till pengar oavsett var hon är.

- Rogers kontokort – köp dras direkt från lönekonto – används främst för autogiron, internetköp och när Anna har kreditkortet.

- Kreditkort som främst används av Roger. Till alla våra löpande utgifter. Betalas en gång per månad via räkning.

Konton

Vi har varsitt lönekonto där lönen kommer in. Sen har vi också följande konton.

- Räkningskonto

(betalar försäkringar, CSN, a-kasseavgifter och andra utgifter som hängt med länge) - Överblivet-konto

(hit flyttar vi det som finns på lönekontona när ny lön kommer, här finns vår vardagsbuffert för att bl.a. alltid ha täckning för kreditkortsräkningen) - Sparkonton

(vi har flera sparkonton, långsiktigt och kortsiktigt sparande.)

Illustration

Det här systemet funkar utmärkt för oss. Vi utvecklar det titt som tätt, men sen vi startade den här livsstilen så har det sett ut så här. Har försökt förklara hur strukturen ser ut genom ett litet handritat flödesschema.

Fråga oss – vi berättar mer än gärna hur och varför vi har gjort så här.

6 svar till ”Strukturen på vår ekonomi”

Det är nog spara som är den viktigaste posten. Och då tänker jag på HUR man sparar. Att man är ”lite om sig och kring sig” Ser till att man har hög sparränta på konton, beroende på hur länge man sparar. Flyttar och ändrar när det behövs. Vara lite aktiv i fondsparande. Så har vi gjort och det har funkat för oss. Jag brukar också säga (med glimten i ögat) att det är inte de stora inkomsterna man blir rik på, utan de små utgifterna ☺️

Fast jag tror inte sparandet är diet viktigaste för alla. Utan att leva nu. Använda sina pengar när de finns. Vi gillar en mix av att spendera och planera lite för framtiden också. Det är definitivt de små utgifterna en blir rik på.

Det gäller ju att både leva gott o att spara undan en slant också!

Vi unnar oss Husbil,resor till värmen,Mc, och att äta gott med!

Trevlig Helg……

vi vill också leva gott, men gott behöver inte kosta. Det är en ganska ny upptäckt för oss som är viktig tycker vi.

Oj så bra, vi har varit och är totalt odugliga på att göra kloka ekonomiska val i livet. Vi har levt och hållit tummarna och det har funkat. Nu som pensionärer hoppas vi bara att pengarna räcker till slutet. Annars är er upplägg som vårt på ett ungefär bortsett från det där sparandet! Så bra att ni delar med er!

Så bra att ni blir inspirerade. Det där sparandet känns gott, oavsett som det är 100,- eller 10 000,- Varje sparad krona ger tillfredsställelse flera gånger 🙂